W latach 2006 – 2008 popularność kredytów udzielanych we frankach szwajcarskich (CHF) osiągnęła swoje apogeum.

Przyczyniły się do tego niewątpliwie praktyki stosowane przez banki, ale także atrakcyjny kurs CHF, który gwarantował spłatę zobowiązań w ratach niższych, niż spłaty rat w kredytach złotówkowych.

Czy oznacza to, że banki dysponowały wówczas znaczną rezerwą kredytową w walucie franka szwajcarskiego? Absolutnie nie. Za wyjątkiem kredytów walutowych, nawet w przypadku zawierania umowy z bankiem, w której pojawiała się ta waluta, na żadnym etapie realizacji zobowiązania kredytodawca nie przekazywał kwoty w CHF.

Skoro wypłata zobowiązania była realizowana w złotówce, jak i spłacanie rat następowało w złotówkach, jaki był cel udzielania kredytów w CHF?

Było to zabezpieczenie wartości kredytu, który uzależniony był od czynnika niezależnego i stabilnego, jakim był – jak się wydawało – frank szwajcarski.

Jednocześnie w przypadku korzystania z instrumentów walutowych w CHF zwykle banki stosowały niższe oprocentowanie niż w przypadku kredytów złotówkowych, a to właśnie z uwagi na to zabezpieczenie.

Z perspektywy czasu wiemy, że frank szwajcarski nie jest jednak aż tak stabilny jak niegdyś sądzono…

Na rynku polskim najczęściej funkcjonują dwa rodzaje kredytów CHF – kredyt denominowany i kredyt indeksowany.

Z własnej praktyki wiemy, że niestety zdarza się, że poszczególne banki stosują te sformułowania do różnych kredytów.

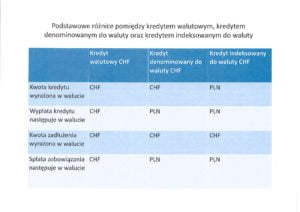

Postaramy się dla ukazania podstawowych różnic opisać trzy rodzaje kredytów: kredyt walutowy, kredyt denominowany do waluty obcej oraz kredyt indeksowany do waluty obcej.

Kredyt walutowy CHF jest najbardziej przejrzystym kredytem. Warunki w umowie i harmonogramie spłaty, takie jak kwota kredytu oraz spłata kredytu, zawarte są w walucie obcej. Następnie spłata kredytu również następuje w walucie obcej – nie ma w tym przypadku potrzeby przeliczania kwoty wpłacanej w walucie, bowiem płatność dokonywana jest bezpośrednio w walucie w jakiej wzięliśmy kredyt. Narażamy się na dodatkowe koszty tylko w przypadku, gdy kwota którą wpłacamy na konto jest wyrażona w złotówkach. Wówczas bowiem bank musi przeliczyć ją na kwotę w walucie. Należy podkreślić, że w obecnych czasach bardzo ciężko jest uzyskać kredyt walutowy, jest on udzielany co do zasady jedynie osobom, które uzyskują zarobki właśnie w konkretnej walucie kredytu.

W przypadku kredytu denominowanego do waluty w umowie również zawarte są kwoty wyrażone w CHF. Zasadnicza różnica w stosunku do kredytu walutowego polega na wypłacie zobowiązania w złotówkach. Oznacza to, że kwota która wyrażona w CHF jest następnie przeliczana po kursie kupna waluty CHF, zwykle według tabeli kursowej banku.

Prowadziło to niejednokrotnie do kuriozum, mianowicie osoba która potrzebowała określonej kwoty złotówek przeliczała jaką w rzeczywistości kwotę będzie potrzebowała na realizację konkretnego celu. Podpisywała w tym celu umowę w której wskazana była dokładna kwota przeliczona na CHF. Wypłata środków następowała jednak według kursu z konkretnego dnia wypłaty środków kiedy to kurs waluty jest odmienny od kursu użytego do prowizorycznego przeliczenia kwoty. Niejednokrotnie oznaczało to, że kredytobiorca otrzymywał środki zgoła inne od tych zadeklarowanych w umowie – w przypadku wyższej kwoty nie były to krytykowane, gorzej kiedy loteria walutowa spowodowała, że kwota wypłacona nie jest wystarczająca do realizacji celu. Wówczas kredytobiorca musiał pokryć różnicę pomiędzy tymi kwotami. Nie zmieniała się natomiast kwota zobowiązania jaką mieliśmy spłacić, ona nadal wyrażona jest w CHF.

Należy podkreślić, że w przypadku wypłaty całości kwoty jednorazowo wahania kursowe nie mają tak wyraźnego wpływu na wartość kredytu w złotówkach. Jeśli nie ma znaczącego tąpnięcia na rynku walut, kwota kredytu nie różni się diametralnie.

Zgoła inna sytuacja ma miejsce w przypadku wypłaty środków wynikających z zawartej umowy w transzach. Pomiędzy wypłatą poszczególnych transz następują zwykle znaczne okres czasu, które sprzyjają zmianie kursu waluty. Oznacza to, że wahania kursowe mogą mieć znacznie dotkliwsze konsekwencje, niż te przedstawione w powyższych przykładach.

Oczywiście kredyt denominowany do waluty obcej jest następnie wyrażony w przekazanym przez bank harmonogramie spłaty, w których kwota spłaty wskazana jest w walucie. Same spłaty nie następują jednak w walucie obcej, a w kwocie przeliczonej przez bank na złotówki zwykle po kursie sprzedaży według tabeli banku.

Kredyt indeksowany do waluty jest w zasadzie całkowicie pozbawiony powyższego problemu, który dotyczy kredytu denominowanego do waluty obcej. W umowie kredytowej jako kwotę kredytu indeksowanego do waluty wskazuje się kwotę wyrażoną w złotówkach. Również wypłata kwoty następuje w złotówkach.

W którym więc momencie dochodzi do skorzystania z metody waloryzacji?

Otóż w dniu poprzedzającym wypłatę kredytu bank przelicza wartość zobowiązania wyrażonego w złotych na walutę do której indeksowany jest dany kredyt. Uzyskana w ten sposób kwota stanowi podstawę wyliczenia kwoty jaką zobowiązany będzie spłacić kredytobiorca w ramach rat kapitałowo – odsetkowych. W harmonogramie spłaty kredytu wskazane są więc kwoty wyrażone w walucie obcej, choć sama spłata również następuje w PLN.

W przypadku wahania kursu z uwagi na fakt, że kwota w umowie podana jest w złotówkach nie istnieje ryzyko, iż nie otrzymamy kwoty niezbędnej do realizacji celu.

Czy oznacza to, że wahania kursów nie dotyczą umowy o kredyt indeksowany?

Otóż nie – dotyczą. Tylko tym razem wahania będą przekładać się na wysokość zobowiązania, jakie będziemy musieli spłacić. Oznacza to, że w przypadku gdy kurs będzie wyższy, mniejsza kwota CHF zostanie określona w dniu wypłaty, a co za tym idzie niższa będzie kwota określona do spłaty w harmonogramie spłaty. W odwrotnym przypadku przy niższym kursie zobowiązanie do spłaty w CHF będzie większe.

Obrazowo można podstawowe różnice pomiędzy omówionymi kredytami przedstawić następująco:

Należy podkreślić, że poszczególne warunki kredytu CHF zawsze reguluje umowa (uzupełniona często dodatkowym ogólnym Regulaminem lub tzw. Ogólnymi Warunkami Umowy).

Warto je zawsze dokładnie przejrzeć. Niejednokrotnie zdarza się bowiem, że banki dopuszczają możliwość spłaty zobowiązania także w walucie.

Jeżeli interesujesz się tematem walki w zakresie CHF, możesz sprawdzić naszą zakładkę TUTAJ >>>

Opracował: Marcin Sokołowski