W czwartek, 20 lipca 2023 roku Sąd Rejonowy w Warszawie ogłosił upadłość Getin Noble Banku. Od tego dnia majątkiem banku zarządza syndyk – Marcin Kubiczek.

Jeśli jesteś więc frankowiczem, posiadającym kredyt w upadłym banku i to niezależnie od tego, czy:

powinieneś zgłosić swoją wierzytelność do 19 sierpnia 2023 roku. Ważne jest również złożenie oświadczenia o potrąceniu wzajemnych roszczeń.

Bądź więc czujny!

Zgłoś swoją wierzytelność, nikt nie zrobi tego z urzędu. A warto!

30 września zeszłego roku Bankowy Fundusz Gwarancyjny wydał decyzję o rozpoczęciu przymusowej restrukturyzacji Getin Noble Banku. Stąd też, ogłoszenie jego upadłości nie jest niespodzianką – było wyłącznie kwestią czasu.

Od czwartku już wiemy, że upadłość nie wróży niczego dobrego. W obecnej sytuacji trudno będzie wyegzekwować od banku kwoty nadpłaconych rat. Zgłoszone roszczenia wierzycieli będą zaspokajane wyłącznie w takim zakresie, na jaki pozwoli majątek masy upadłościowej. A zapewne chętnych do odzyskania pieniędzy będzie sporo…

Nadal jednak istnieje szansa na to, że nie będziesz musiał spłacać już kredytu. A więc nadpłacona przez Ciebie kwota kredytu (obecnie trudna do odzyskania) nie będzie rosła.

Jest więc o co walczyć!

Oświadczenie o potrąceniu – dlaczego jest tak ważne?

Jako kredytobiorca jesteś zarówno wierzycielem, jak i dłużnikiem banku. Tak samo bank – jest względem Ciebie wierzycielem oraz dłużnikiem jednocześnie.

A gdy taka sytuacja ma miejsce, każda z tych osób może potrącić swoją wierzytelność z wierzytelnością drugiej strony.

Jesteś jednak w nieco gorszej sytuacji niż bank.

A to z tego powodu, że syndyk, który obecnie zarządza majątkiem banku, ma możliwość dochodzenia od Ciebie na rzecz Getinu zwrotu udzielonego kredytu. Ty niestety nie posiadasz możliwości pozwania banku o zapłatę – nie jest bowiem możliwe prowadzenie postępowania sądowego przeciwko upadłemu bankowi, które dotyczyłoby majątku masy upadłości.

Jeśli zatem syndyk zdecydowałby się prowadzić przeciwko Tobie spór o zapłatę kapitału, nie będziesz miał możliwości potrącenia wierzytelności. To z kolei wiąże się z ryzykiem przegrania procesu o zapłatę. A Ty, ze względu na brak pieniędzy w masie majątkowej, nie odzyskasz kwoty nadpłaconego kredytu.

Dlatego też tak ważne jest dopilnowanie, aby wraz ze zgłoszeniem wierzytelność doszło do potrącenia Twoich roszczeń z roszczeniami banku.

Jeśli nie złożysz oświadczenia o potrąceniu, a przestaniesz spłacać kredyt, możesz zostać pozwany przez syndyka o zwrot kapitału kredytu. I to zarówno w sytuacji, w której spłaciłeś już kwotę ponad otrzymany kapitał, jak i wówczas, gdy suma spłat nie przekroczyła kapitału.

Dla przykładu: jeśli bank wypłacił Ci 100.000 zł z tytułu wypłaconego kapitału, a spłaciłeś już 80.000 zł to złożenie potrącenia obniży roszczenie banku do 20.000 zł.

Tym samym, w sytuacji, w której:

Ale…

Aby oświadczenie o potrąceniu było skuteczne, najpierw należy postawić wierzytelność w stan wymagalności. W tym celu powinieneś sporządzić wezwanie banku do zapłaty i zakreślić mu termin, na przykład 7 dni. Potrącenie będzie skuteczne dopiero po upływie tego terminu.

Co istotne, musisz wykazać wysokość swojego roszczenia, na przykład za pomocą zaświadczenia wystawionego przez bank bądź też zestawienia potwierdzeń przelewów.

A zatem pierwszym krokiem, który powinieneś podjąć jest wystąpienie do banku z wnioskiem o wydanie zaświadczenia bądź też przygotowanie zestawienia potwierdzeń przelewów.

Czasu jest stosunkowo niewiele, a więc… pełna mobilizacja!

Jeśli zaciągnąłeś kredyt frankowy, który nadal spłacasz, ale:

– rata kredytu mocno obciąża Twój budżet;

– wpłaciłeś już na rzecz banku więcej niż od niego otrzymałeś;

możesz złożyć wniosek o zabezpieczenie, czyli wniosek o zawieszenie dalszej spłaty rat na rzecz banku.

Wówczas, zwłaszcza w świetle niedawno wydanego orzeczenia TSUE C-287/22, Sąd powinien wstrzymać obowiązek dalszego uiszczania przez Ciebie rat i to aż do prawomocnego zakończenia postępowania toczącego się przeciwko bankowi.

Kiedy możesz złożyć taki wniosek? Ile on kosztuje?

Wniosek o zabezpieczenie możesz złożyć:

– razem z pozwem skierowanym przeciwko bankowi;

– na każdym etapie postępowania sądowego.

Najczęściej, wniosek ten składany jest razem z pozwem. Dzieje się tak, gdy w momencie złożenia pozwu, przekroczona została kwota udzielonego kredytu.

Dla przykładu: Pan Piotr otrzymał od banku kwotę 100.000 zł tytułem kredytu. Na dzień składania pozwu uiścił na rzecz banku kwotę 150.000 zł. W takiej sytuacji rekomendujemy złożenie wniosku o zabezpieczenie razem z pozwem.

A to dlatego, że:

– została spełniona jedna z przesłanek niezbędnych do jego uwzględnienia (przekroczenie kapitału);

– w takiej sytuacji nie jest konieczne uiszczanie od niego dodatkowej opłaty (opłaca się wtedy wyłącznie pozew).

Taki wniosek możesz jednak wnieść na każdym etapie postępowania, aż do wydania wyroku. Składany jest odrębnie, gdy w momencie wnoszenia pozwu, na rzecz banku uiszczono mniejszą kwotę niż od niego otrzymano.

Dla przykładu: Pan Piotr otrzymał od banku kwotę 100.000 zł tytułem kredytu. Na dzień składania pozwu uiścił na rzecz banku kwotę 80.000 zł. W takiej sytuacji rekomendujemy złożenie wniosku o zabezpieczenie po przekroczeniu kapitału, czyli po wpłacie na rzecz banku 100.000 zł.

Wniosek o udzielenie zabezpieczenia składany samodzielnie podlega opłacie sądowej w wysokości 100 złotych (a więc niewielkiej, zwłaszcza biorąc pod uwagę korzystne skutki, wynikające z jego uwzględnienia).

Jakie warunki musisz spełnić, aby wniosek o zabezpieczenie został uwzględniony?

Rozpoznając wniosek o zabezpieczenie, Sąd bierze pod uwagę:

– uprawdopodobnienie roszczenia;

– ochronę interesu prawnego kredytobiorcy;

– przekroczenie kapitału;

– sytuację finansową banku.

Uprawdopodobnienie roszczenia nie jest czymś szczególnie kłopotliwym, w szczególności z uwagi na to, że zapada sporo, korzystnych dla frankowiczów wyroków.

Interes prawny zależy zaś od ogólnej sytuacji kredytobiorcy. Ale ta, przecież wraz z rosnącą ratą kredytu się pogarsza…

Istotną przesłanką jest przekroczenie kapitału – o niej szerzej pisaliśmy wyżej, na przykładzie Pana Piotra.

I ostatni warunek – sytuacja finansowa danego banku. Przed wydaniem przez TSUE czerwcowego orzeczenia, największą szansę na uwzględnienie wniosku o zabezpieczenie miał kredytobiorca, posiadający kredyt zwłaszcza w Getin Noble Banku czy BPH, których kondycja finansowa jest słaba.

Po wydaniu ww. wyroku, Sądy powinny przede wszystkim kierować się tym, czy kredytobiorca wpłacił na rzecz banku więcej niż od niego otrzymał.

Jakie dokumenty powinieneś załączyć do wniosku?

Najczęściej jest to:

– umowa kredytowa;

– zaświadczenie wystawione przez bank, zawierające historię spłat kredytu;

– lub potwierdzenia przelewów dokonywanych na rzecz banku;

– potwierdzenie opłaty sądowej (gdy wniosek składany jest samodzielnie).

Ile będziesz czekał na rozpoznanie wniosku?

Wniosek o udzielenie zabezpieczenia powinien zostać rozpoznany przez Sąd bezzwłocznie, nie później jednak niż w terminie tygodnia od dnia jego wpływu do sądu.

Co istotne, jeśli wniosek został zawarty już w pozwie, Sąd rozpoznaje go w pierwszej kolejności, tj. przed merytorycznym rozpoznaniem żądań zawartych w pozwie. Nie wyznacza w tym celu rozprawy. Postanowienie o udzieleniu zabezpieczenia podejmuje na posiedzeniu niejawnym.

Od kiedy możesz przestać spłacać raty?

Sąd, postanawiając o udzieleniu zabezpieczenia wskazuje, że wstrzymanie płatności rat kredytu obejmuje okres już od dnia wydania postanowienia aż do dnia uprawomocnienia się wydanego w sprawie wyroku.

Innymi słowy – wydanie postanowienia o zabezpieczeniu oznacza, że do momentu jego wydania do końca procesu brak jest obowiązku spłacania rat kredytu.

***

Udzielenie zabezpieczenia nie tylko pozwala na nieuiszczanie dalszych rat, ale jest też dobrym sygnałem, że istnieje wysokie prawdopodobieństwo wydania korzystnego wyroku.

A Ty, złożyłeś już wniosek o zabezpieczenie? 😉

Opracowała Sandra Murawska

Wyrok TSUE C-520/21

Wczoraj, tj. w dniu 15 czerwca 2023 r., zapadł ważny wyrok TSUE ws. Frankowiczów. Rozwiał on wątpliwości związane z tym, czy bankowi należy się wynagrodzenie za korzystanie z kapitału. Odpowiedź brzmi – nie, bankowi nie należy się wynagrodzenie!

Ale co to właściwie oznacza?

Na pewno sporą ulgę 😉

Do tej pory, po wytoczeniu przez frankowicza przeciwko bankowi pozwu, bank nie pozostawał bierny i pozywał również kredytobiorcę, domagając się wynagrodzenia za korzystanie z kapitału.

Czyli dochodziło do następującej sytuacji:

Kredytobiorca złożył pozew, w którym żądał unieważnienia umowy oraz zapłaty.

Kredytobiorca → bank

A w międzyczasie bank pozwał kredytobiorcę o zapłatę wynagrodzenia za korzystanie z kapitału.

Bank → kredytobiorca

Co najczęściej robiły w takiej sytuacji Sądy? Zawieszały postępowanie o zapłatę wynagrodzenia za korzystanie z kapitału (Bank → kredytobiorca). Słusznie zresztą zauważając, że nie ma możliwości przesądzania o tym, czy wynagrodzenie bankowi się należy czy też nie, skoro nie zapadł prawomocny wyrok w sprawie zainicjowanej przez frankowicza (Kredytobiorca → Bank). A przecież kwestią ewentualnego wynagrodzenia można byłoby zająć się dopiero po wydaniu wyroku rozstrzygającego, czy umowa kredytu jest ważna czy też nie oraz wskazującego sposób, w jaki powinny rozliczyć się strony.

Zdarzało się również, że takie powództwa (Bank → kredytobiorca) były przez Sądy oddalane z uwagi na ich przedwczesność. Albo po prostu ich niezasadność. Z czym również się zgadzamy.

Brak było jednak takich uregulowań, które jednoznacznie przesądzałyby o tym, czy bank może żądać od kredytobiorcy wynagrodzenia czy też robić tego nie powinien.

Za sprawą omawianego wyroku już wiemy, że frankowicze mogą spać spokojnie.

Uzasadniając te orzeczenie, w ślad za lutową opinią Rzecznika Generalnego TSUE, Trybunał wskazał, że możliwość dochodzenia wynagrodzenia prowadziłaby do tego, iż banki czerpałyby korzyści z sytuacji, powstałej na skutek własnego i to bezprawnego działania. To z kolei przyczyniłoby się do wyeliminowania efektu, zniechęcającego przedsiębiorców do stosowania nieuczciwych postanowień w umowach zawieranych z konsumentami. Skuteczność ochrony przyznanej konsumentom byłaby zagrożona, gdyby byli oni narażeni na ryzyko zapłaty bankowi takiej rekompensaty.

Ale to nie koniec dobrych wiadomości z Luksemburga!

Wyrok TSUE C-287/22

Wczoraj Trybunał wydał jeszcze jeden wyrok, który również mocno uderzył w banki, a o którym mówi się nieco mniej. Dotyczy tego, czy Sądy powinny zawieszać obowiązek uiszczania przez kredytobiorcę rat na czas trwania procesu.

Orzeczenie co do tego zagadnienia również jest dla kredytobiorców korzystne.

TSUE bowiem zadecydował, że sądy powinny uwzględniać wnioski o zabezpieczenie spłaty rat kredytu na czas trwania procesu. To z kolei oznacza, że frankowicz na czas zainicjowanego przez siebie procesu nie musi spłacać rat kredytu aż do rozstrzygnięcia sprawy przez Sąd.

W uzasadnieniu tego wyroku czytamy, że brak zawieszenia rat prowadziłby do sytuacji ograniczenia skuteczności ochrony konsumenta, zagwarantowanej przez Dyrektywę 93/13. Zawieszenie rat jest więc konieczne, zwłaszcza w przypadku, gdy konsument wpłacił na rzecz banku kwotę wyższą niż otrzymał.

Dla przykładu: Sąd powinien zawiesić obowiązek spłaty rat, w szczególności wtedy, gdy kredytobiorca tytułem kredytu otrzymał od banku kwotę 50.000 zł, na rzecz banku wpłacił już kwotę 65.000 zł, a pomimo tego nadal jest zobowiązany do comiesięcznego uiszczania rat kapitałowo-odsetkowych.

Oba wyroki są więc bardzo dobrą wiadomością nie tylko dla osób, które już zdecydowały się pozwać bank, ale również dla tych, którzy cały czas zastanawiają się nad złożeniem do Sądu pozwu w obawie przed tym, że zostaną przez bank pozwani. Bank nie ma podstaw, aby żądać zapłaty z tytułu udzielonego kredytu, a Sądy powinny zawiesić raty do czasu rozstrzygnięcia sprawy.

Podsumowując – 2:0 dla Frankowiczów! 🙂

Opracowała Sandra Murawska

Rozwód to trudny okres, zarówno w zakresie emocjonalnym, jak i finansowym. Wiele par zdecydowało się na kredyt w CHF z uwagi na niższe oprocentowanie, wierząc, że będzie to rozwiązanie korzystniejsze. Później musiały stawić czoła trudnym wyborom w obliczu rosnących rat. W artykule chcielibyśmy przybliżyć jakie wyzwania stoją przed tymi kredytobiorcami oraz jakie są potencjalne rozwiązania ich problemów.

Rozwód a odpowiedzialność za dług

Sam fakt rozwodu nie zmienia nic w sferze odpowiedzialności za dług. Byli małżonkowie pozostają bowiem dłużnikami banku. Bank może dochodzić długu zarówno od nich łącznie, jak i od każdego z nich z osobna.

Jeżeli kredyt zostanie spłacony przez jednego z eksmałżonków, może on dochodzić połowy zapłaconej kwoty od drugiego z nich. Zobowiązanie z tytułu kredytu zaliczane jest do długów, które nie podlegają podziałowi majątku przez sąd. Po rozwodzie nie zmienia się nic w kontekście odpowiedzialności za dług byłych małżonków.

Czy mogę w takim wypadku unieważnić umowę i uwolnić się od kredytu?

Umowy kredytów tzw. frankowych zwykle zawierają w sobie klauzule niedozwolone (czyli takie postanowienia, których nie można stosować w umowie). Ich zastosowanie w umowach jest niedopuszczalne i konieczne jest ich usunięcie. Pozbycie się tych zapisów sprawia, że umowę należy uznać za nieważną.

Zasadnicze pytanie brzmi – czy mogę unieważnić umowę w przypadku gdy rozwiodłem/dłam się ze współmałżonkiem w trakcie jej trwania?

Oczywiście tak, choć w niektórych przypadkach konieczne będzie współdziałanie z byłym partnerem. Wszystko zależy od tego, czy nadal spłacasz raty, czy już je spłaciłeś/łaś.

Dalej spłacam raty

Jeżeli w dalszym ciągu spłacasz miesięcznie raty to możesz wystąpić o ustalenie nieważności umowy jedynie z byłym małżonkiem. Obecnie sądy przyjmują, że jest to warunek konieczny do wytoczenia powództwa w tym zakresie. Aby unieważnić umowę konieczny jest udział w sprawie wszystkich kredytobiorców. Jeżeli więc wystąpisz z roszczeniem sam, sąd oddali Twoje powództwo.

Przykład:

Pan Marek i Pani Kasia w 2008 r. zawarli z Bankiem umowę kredytu powiązanego z walutą CHF. Kwota Kredytu wynosiła 200 000 zł. W 2009 r. Pan Marek i Pani Kasia wzięli rozwód. Pan Marek i Pani Kasia od początku spłacali raty kredytu po połowie. Kredyt jest spłacany do dziś. Pan Marek chciałby wystąpić z pozwem przeciw Bankowi. Na dzień wniesienia pozwu kwota uiszczonych rat wynosi 250 000 zł. Wobec powyższego, Pan Marek może wystąpić wraz z Panią Kasią o ustalenie nieważności umowy oraz o zapłatę kwoty 125 000 zł na rzecz każdego z nich.

Co jeżeli były małżonek nie chce ze mną współpracować

Tutaj sprawa się komplikuje. W takim wypadku nie ma możliwości ustalenia nieważności umowy, ale tylko w głównej części wyroku. Nadal sąd może rozpatrzyć Twoją sprawę jednak jedynie w zakresie rat które spłaciłeś na podstawie tej umowy. O ile dochodzenia do ustalenia nieważności konieczna jest współpraca małżonków, o tyle o zwrot rat w części, które rzeczywiście zostały przez Ciebie uiszczone możesz wystąpić samodzielnie.

W takim wypadku w głównej części wyroku sąd wskaże jedynie kwotę jaką ma Ci oddać bank. Nie będzie natomiast ustalał czy umowa jest ważna czy nieważna. Odpowie na to pytanie jedynie w uzasadnieniu. Jednak nie jest pewne czy bank będzie to respektował, bowiem nie jest do tego zobowiązany wyrokiem sądu. Nadal pozostanie w tym zakresie pewnego rodzaju niepewność. Dlatego w tej sprawie starajmy się współpracować z byłym małżonkiem.

Przykład:

Wracając do historii Pana Marka i Pani Kasi okazało się, że Pani Kasia nie jest zainteresowana wystąpieniem wraz z byłym mężem z powództwem przeciw bankowi. Wówczas Pan Marek może wystąpić do banku o zapłatę kwoty 125 000 zł na jego rzecz, musi brać pod uwagę, że sąd nie stwierdzi nieważności umowy wprost w głównej części wyroku (opisze to jedynie w uzasadnieniu).

Spłaciliśmy już kredyt lub bank wypowiedział nam kredyt

W takim przypadku możesz dochodzić od banku kwot, które spłaciłeś na podstawie nieważnej umowy. Nie ma jednak potrzeby odrębnego ustalenia nieważności umowy. Żeby żądać ustalenia nieważności musisz mieć w tym interes. W tym wypadku jednak umowa, tak czy inaczej nie obowiązuje, bo została zakończona/wypowiedziana lub jest nieważna. Nie masz więc takiego interesu. To jednak nie zamyka drogi do uzyskania przez Ciebie zwrotu wszystkich rat, które zapłaciłeś na rzecz banku.

Przykład:

Zakładając, że znani nam już Pan Marek i Pani Kasia dokonali wcześniejszej całkowitej spłaty kredytu i ten nie jest już dalej spłacany, każde z nich osobno może wystąpić z pozwem przeciw bankowi o zapłatę 125 000 zł.

Podsumowując, kredytobiorcy po rozwodzie stają przed różnymi wyzwaniami. Jednym z nich jest bez wątpienia spłacenie długów, w tym nierzadko rozwiązanie kwestii kredytu frankowego. Każdy z powyższych scenariuszy prezentuje jednak rozwiązanie, które daje szansę na ochronę Twojego interesu.

Obecna sytuacja geopolityczna z całą pewnością nie sprzyja nikomu…

Rodzi również wiele negatywnych skutków po stronie kredytobiorców, a w szczególności tych, którzy posiadają kredyt powiązany z walutą CHF.

Kurs franka już w trakcie pandemii wynosił ponad 4,00 zł, co zapewne spowodowało u Ciebie spore obawy – im wyższy jest bowiem kurs tym wyższa rata kredytu, którą kredytobiorca musi przecież na rzecz banku co miesiąc terminowo uiszczać. A urosły w końcu nie tylko raty, ale również zadłużenie wobec banku.

W lutym 2022 r. kurs CHF wzrósł do ok. 4,40 zł, zaś aktualnie wynosi on aż 4,57 zł. Nie sposób jednak nie zauważyć, że każdego dnia nadal się wobec złotówki umacnia. Co więcej – z dużą dozą prawdopodobieństwa, graniczącą wręcz z pewnością, w dalszym ciągu będzie rósł. I trudno przewidzieć kiedy ta sytuacja się zakończy.

To oczywiste, że wzrot kursu jest wprost proporcjonalny do wzrostu niepokoju kredytobiorcy, związanego z dalszą możliwością spłaty rat kredytu.

Przede wszystkim pamiętaj, że nie ma sytuacji bez wyjścia – absolutnie zawsze istnieją co najmniej dwa rozwiązania!

Niemniej, każdorazowo należy również rozważyć, które z istniejących rozwiązań jest korzystne, a które niekoniecznie.

Poniżej przedstawiamy nasze ustalenia.

W tym miejscu musimy zaznaczyć, że do całkowitej spłaty zadłużenia przyjmuje się kurs aktualnie obowiązujący. Przez wzgląd zaś na to, że jest on bardzo wysoki, z całą pewnością nie jest to odpowiedni moment na skorzystanie z tego rozwiązania.

W celu całkowitego uregulowania zaciągniętego kredytu, do banku wpłacona zostałaby bowiem dwa razy wyższa kwota w porównaniu z przeliczeniem zadłużenia w oparciu o kurs z dnia zawarcia umowy.

To z kolei jest równoznaczne z poniesieniem przez Ciebie sporych strat.

Nie można także zapomnieć, że odzyskanie od banku wpłaconych na jego rzecz kwot mogłoby być znacznie utrudnione, nawet w sytuacji, gdy dokonano zastrzeżenia zwrotu świadczenia.

Wniosek: rozwiązanie niekorzystne.

O tym, czy warto zawrzeć ugodę z bankiem pisaliśmy tutaj: A może by jednak zawrzeć ugodę z Bankiem w sprawie frankowej?

Jedynie uzupełniająco wskazać trzeba, że po zawarciu z bankiem ugody, najczęściej kredyt frankowy staje się kredytem złotówkowym, co oznacza, że jest oprocentowany stawką WIBOR.

Biorąc zaś pod uwagę nieustanne podwyżki stóp procentowych, a przede wszystkim ryzyko z osiągnięciem przez nie dotychczas niespotykanego poziomu, stwierdzić trzeba, że niewiele na zawarciu z bankiem ugody można zyskać…

Wniosek: rozwiązanie niekorzystne.

W celu uwolnienia się od rosnącego kursu franka i coraz to wyższych rat niewątpliwie należy wystąpić do Sądu z pozwem o unieważnienie umowy wraz z wnioskiem o zabezpieczenie roszczenia.

Wspomniane zabezpieczenie polega na zawieszeniu przez okres trwania postępowania sądowego obowiązku spłacania przez kredytobiorcę rat na rzecz banku. Uzyskując zabezpieczenie, nie musisz już więc spłacać rat kredytu jeszcze przed wydaniem przez Sąd wyroku. Bank zaś z kolei nie może z tego powodu wypowiedzieć Tobie umowy kredytowej.

Brzmi dobrze, prawda?

Wniosek: rozwiązanie korzystne.

Podsumowując, niepewność obecnej sytuacji powinna skłonić KAŻDEGO frankowicza do rozważań do wystąpienia przeciwko bankowi ze wspomnianym przez nas powództwem.

Na ten moment to dla Ciebie najkorzystniejsze rozwiązanie.

Jakby co, możemy pomóc.

Opracowała: Sandra Murawska

Odpowiemy Ci już na wstępie – zdecydowanie nie powinno.

A dlaczego nie?

Jak wspomnieliśmy we wcześniejszym artykule Uchwała Sądu Najwyższego w sprawie kredytów frankowych – Zbroja Adwokaci – Prawo gospodarki morskiej i przemysłu jachtowego, offshore zarówno 5 marca 2021 r., 13 kwietnia 2021 r., jak i 11 maja 2021 r. miały być przełomowymi dniami dla wielu frankowiczów i losu ich umów kredytowych.

Sąd Najwyższy miał bowiem wydać uchwałę, mającą ujednolicić linię orzeczniczą sądów powszechnych w sprawach powiązanych z walutą CHF.

Tak się jednak nie stało – jej wydanie zostało po raz kolejny odroczone, tym razem do 2 września 2021 r. A jak zapewne wiesz, w tym terminie także nie udało się jej podjąć…

Z uwagi zaś na to, że powzięte zostały wątpliwości co do legalności wyboru sędziów tegoż Sądu Najwyższego przez KRS po nowelizacji z 2018 r., Sąd ten skierował do TSUE pytania prejudycjalne mające rozstrzygnąć te kwestię.

Jaki jest więc termin podjęcia uchwały?

Obecnie ten termin niestety nie jest znany.

W związku z powyższym, wiele sądów powszechnych (nierzadko na wniosek banku) zawiesza dotychczas prowadzone przez siebie postępowania lub też wstrzymuje wydawanie rozstrzygnięć właśnie do momentu podjęcia przez Sąd Najwyższy omawianej uchwały.

Jak zaś wskazaliśmy na samym wstępie, niewydanie uchwały przez Sąd Najwyższy nie powinno skutkować zawieszeniem postępowania w sprawie frankowej.

Wreszcie, odpowiadając na pytanie ,,A dlaczego nie?” podkreślamy przede wszystkim, że:

Czyli…

Nie pozostawaj bierny!

Złożenie przez bank wniosku o zawieszenie postępowania (będącego wyrazem ,,grania na zwłokę”) bądź wydanie przez Sąd postanowienia o jego zawieszeniu nie powinno być jeszcze powodem do wielkiego niepokoju, ale tylko wówczas, gdy przygotujesz pismo przygotowawcze zawierające argumentację, która przekona Sąd do dalszego procedowania w Twojej sprawie.

To z kolei może przybliżyć Cię do wygranej.

Działaj! ☺

Opracowała Sandra Murawska

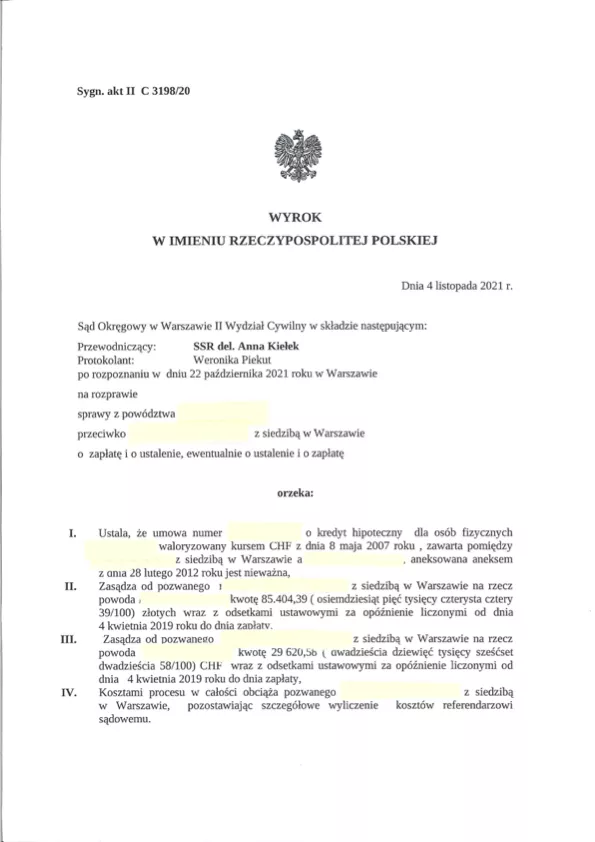

Niejeden tzw. „frankowicz” zastanawia się jak może wyglądać wyrok unieważniający umowę kredytową.

Przykład powyżej.

Jeszcze ciepły (bo z końca ub. tygodnia).

W imieniu klienta wnosiliśmy o uznanie kredytu za nieważny oraz żądaliśmy zasądzenia od pozwanego wszystkich płatności uiszczonych przez kredytobiorcę na rzecz banku.

Sprawa trochę trwała, ale ostatecznie Sąd w całości uwzględnił nasze żądanie, ustalając, że umowa jest nieważna (pkt I sentencji) oraz zasądzając wskazane przez nas kwoty wraz z odsetkami (od początku procesu – w sumie dobra inwestycja) – pkt II i III.

Sąd obciążył również bank kosztami procesu w całości (pkt IV). To oznacza, że bank będzie musiał zwrócić naszemu klientowi poniesioną przez niego opłatę sądową, zaliczkę na biegłego, a także koszty zastępstwa procesowego.

W ustnym uzasadnieniu Sąd podzielił stanowisko wskazane w naszych pismach procesowych.

Oczywiście czekamy teraz na pisemne uzasadnienie i apelację banku, który na pewno nie złoży od razu broni.

Niemniej jest to kolejne małe zwycięstwo, które nas bardzo cieszy i potwierdza sens walki o swoje!

Opracował: Marcin Sokołowski

Czy ugody proponowane przez banki są atrakcyjne dla Frankowiczów?

Czy w ogóle warto próbować negocjować z bankami?

Te pytania nasuwają się zarówno Tobie, jak i większości kredytobiorców, którzy posiadają kredyt w walucie franka szwajcarskiego.

Po pierwsze – mamy przecież wiele korzystnych orzeczeń potwierdzających, że stosowane przez banki postanowienia w latach 2002-2010, są postanowieniami niedozwolonymi.

Po drugie – w dalszym ciągu oczekujemy na uchwałę pełnego składu Izby Cywilnej Sądu Najwyższego, która ma ujednolicić linię orzeczniczą. Niestety w dalszym ciągu nie jest znany choćby planowany termin podjęcia uchwały.

Po trzecie – procesy, które w dalszym ciągu nieprzerwanie wytaczają bankom kredytobiorcy narażają banki na znacznie wyższe koszty niż kompromisowe ugody.

Wszystkie powyższe aspekty budują przekonanie, że kwestią czasu jest przygotowanie przez banki ugód, które będą korzystne dla kredytobiorców. Takie ugody, byłyby rozwiązaniem systemowym, nie zaś przewidzianym dla jednostkowego kredytobiorcy.

Jednak czy rzeczywiście wielkimi krokami zbliża się długo oczekiwany pakiet mający masowo uwolnić kredytobiorców od ciążącego im kursu franka szwajcarskiego?

W mojej ocenie nie.

Dlaczego więc banki nie starają się zawierać ugód z kredytobiorcami?

Przyczyn jest kilka.

Banki w pierwszej kolejności w ogólne nie chcą podpisywać ugód z kredytobiorcami i to musisz wiedzieć. Głównym powodem powyższego działania jest fakt, że bank nie posiada jednostkowych produktów, ale całe portfele kredytów indeksowanych lub denominowanych do waluty CHF.

Podpisanie ugody naraża bank na stratę, jest też negatywne wizerunkowo i co więcej powoduje, że informacja o ugodzie z bankiem idzie w świat. Doświadczenie pokazuje, że na ugody godzą się banki zwykle w przypadku wytoczenia przez kredytobiorcę powództwa. Jeżeli pozostaniemy bierni nie otrzymamy żadnej propozycji. To też powoduje, że coraz więcej osób, która dotychczas wahały się z wytoczeniem powództwa przeciwko bankom nabiera pewności siebie i otrzymuje impuls niezbędny do działania.

Dodatkowo banki nie zdecydują się na masowe oferowanie ugód wszystkim klientom, choćby zwyczajnie dlatego, że ich na to po prostu nie stać. Niektóre banki, zwłaszcza te większe (np. państwowy PKO BP), już dziś szykują rezerwy na ewentualne ugody. Szukają jednocześnie rozwiązań prawnych, które zagwarantują, że zawarta ugoda będzie niepodważalna i ostatecznie uniemożliwi podważanie jej w sądzie. Pozostałe banki, te znajdujące się w kiepskiej sytuacji finansowej (przykładowo Getin), czy też posiadające dużą ilość tego rodzaju produktu w portfelach i nie posiadają na tyle dużej nadwyżki finansowej (mBank SA).

Propozycja Komisji Nadzoru Finansowego

W obliczu zbliżającej się uchwały Sądu Najwyższego Komisja Nadzoru Finansowego zaapelowała aby banki poszły na ugodę z frankowiczami.

Podjęto więc próbę zaproponowania rozwiązania systemowego, które miałoby objąć wszystkich kredytobiorców, którzy wyrażą chęć zawarcia ugody. Propozycja przekazana bankom jest jednak skrajnie niekorzystna dla kredytobiorców w porównaniu do korzyści jakie byliby oni w stanie osiągnąć wytaczając powództwo wobec banku.

Jednak według ogólnodostępnych informacji, w przypadku zawarcia ugody z bankiem kredytobiorca może liczyć na zmniejszenie zadłużenia od 15% do 25% w stosunku do zadłużenia obecnego. Jest to zadziwiająco niewiele kiedy weźmiemy pod uwagę, ile można uzyskać w toku procesu sądowego.

Propozycja ugód opiera się bowiem na prostej zasadzie działania. Przyjmujemy, że kredyt był od początku udzielony jako kredyt złotówkowy. Co istotne, oprocentowanie zgodnie z warunkami propozycji ugód powinno składać się z stosowanej ówcześnie marży banku (istnieją wątpliwości czy promocje i cross sell również będą uwzględnione) oraz stawki WIBOR.

Końcowo, porównujemy to co zostało uiszczone przez Ciebie na rzecz banku z tym co byłbyś obowiązany zapłacić według powyżej przedstawionych warunków.

Nietrudno zauważyć, że na takim scenariuszu korzysta głównie bank, który w dalszym ciągu posiada w portfelu klienta kredytowego.

Pamiętaj, że jako klient banku zdecydowałeś się na podpisanie umowy CHF ponieważ oferta kredytu w złotówkach była najczęściej za droga lub zwyczajnie niedostępna. Teraz natomiast przejście na ten model kredytu choć wydaje się rozwiązaniem korzystnym, bowiem oczywiście kredyt w walucie CHF jest jeszcze droższy jest raczej pyrrusowym zwycięstwem.

Bierz też pod uwagę, że aktualnie mamy wskaźnik WIBOR na historycznie niskim poziomie. Taka sytuacja nie może trwać w nieskończoność, a wzrost tego wskaźnika będzie miał przełożenie bezpośrednio na wysokość rat kredytobiorcy. Finalnie może się okazać, że rata kredytu będzie wyższa, niż rata płacona obecnie w produkcie frankowym.

Podsumowując i powracając do pytań zadanych na wstępie, jestem przekonany, że w tych akurat sprawach żadna ugoda nie będzie tak korzystna dla kredytobiorców jak unieważnienie albo odfrankowienie kredytu.

Czy warto próbować podejmować negocjacje?

To zależy od Twojej sytuacji finansowej. Nic nie stoi na przeszkodzie w zapytaniu o ugodę lub zaproponowaniu odpowiednich warunków.

Pamiętaj jednak zawsze, że nie będą to warunki tak korzystne jak w przypadku wygranego procesu.

Opracował: Marcin Sokołowski

Najnowsza uchwała Sądu Najwyższego ws. CHF – krótka analiza

Jak pamiętasz, w dniu 7 maja 2021 r. Sąd Najwyższy, w 7-osobowym składzie Izby Cywilnej podjął uchwałę, w której rozstrzygnął, która z teorii rozliczenia nieważnej umowy kredytu frankowego – salda czy kondykcji – jest teorią prawidłową.

Wskazał również termin, od którego możesz dochodzić od banku zwrotu uiszczonych przez Ciebie na jego rzecz rat.

Doczekaliśmy się pisemnego uzasadnienia tej uchwały.

Poniżej krótka jego analiza.

Zgodnie z poglądem wyrażonym przez Sąd Najwyższy,w przypadku ustalenia nieważności umowy kredytobiorcy i bankowi przysługują dwa odrębne roszczenia.

To oznacza, że Twoje roszczenie nie ulega automatycznie wzajemnej kompensacji (potrąceniu) z roszczeniem banku. Tak więc – możesz żądać zwrotu całości spłaconych rat kredytu niezależnie od tego, czy i w jakim zakresie jesteś jego dłużnikiem.

Dla przykładu, w sytuacji, w której otrzymałeś od banku kwotę w wysokości 450.000 PLN, a spłaciłeś 312.000 PLN, a więc mimo nieprzekroczenia kwoty udzielonego kredytu, Sąd zasądzi od banku 312.000 PLN, który będzie zobowiązany do zapłaty tej kwoty na Twoją rzecz.

Tym samym, Sąd Najwyższy wyraźnie opowiedział się za korzystną dla Ciebie teorią dwóch kondykcji.

Szerzej o teorii tej pisał w marcu Marcin Sokołowski: „Unieważnienie kredytu frankowego – teoria salda czy teoria dwóch kondykcji?”.

Sąd Najwyższy wskazał, że teoria dwóch kondykcji jest teorią prawidłową dlatego, że niedozwolone postanowienie umowne należy co do zasady uznać za nigdy nie istniejące.

Zapłacone więc na jego podstawie przez Ciebie kwoty są nienależne i podlegają zwrotowi.

Zwrot ,,co do zasady” został użyty dlatego, że w ocenie Sądu konsument może wyrazić dobrowolną i świadomą zgodę na zastosowanie niedozwolonego postanowienia umowy.

O świadomej i dobrowolnej zgodzie można mówić wyłącznie wtedy, gdy zostałeś przez bank należycie poinformowany o niedozwolonym charakterze postanowienia, czyli wtedy, gdy w sposób obiektywny i wyczerpujący udzielono Ci informacji o konsekwencjach prawnych związanych z nieuczciwym charakterem postanowień umownych.

Trudno natomiast mówić o dobrowolnej i świadomej zgodzie, w sytuacji, w której bank nie przedstawił Ci pełnej, a nierzadko jakiejkolwiek informacji o ryzykach i konsekwencjach płynących z zawarciem umowy kredytu powiązanego z CHF.

W naszej opinii, bank w chwili zawierania umowy nie spełnił spoczywającego na nim obowiązku informacyjnego i dlatego też nie mogło dojść do wyrażenia przez Ciebie jakiejkolwiek zgody na stosowanie nieuczciwych klauzul, a tym bardziej zgody świadomej i dobrowolnej.

Zapewne dopiero z czasem, przy pomocy prawników, mediów czy też prasy, zorientowałeś się, że Twoja umowa jest nieuczciwa. No, ale z całą pewnością nie udzielił Ci tej informacji bank ?

W omawianej uchwale Sąd Najwyższy poruszył również kwestię terminu przedawnienia roszczeń – terminu, od którego możesz dochodzić od banku zapłaty na swoją rzecz.

Przedawnienie to nie może rozpocząć biegu (zgodnie z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej) zanim dowiedziałeś się lub, rozsądnie rzecz ujmując, powinieneś dowiedzieć się o niedozwolonym charakterze postanowienia.

Oznacza to, że Twoje roszczenie o zwrot rat, które zapłaciłeś zanim dowiedziałeś się o abuzywności postanowień, przedawniają się od chwili w której się po prostu o tym dowiedziałeś. Roszczenia o zwrot rat zapłaconych później przedawniają się natomiast od daty ich zapłaty.

Tym samym, Sąd zasądzi sumę wszystkich dotychczas zapłaconych przez Ciebie na rzecz banku rat, począwszy od dnia zaciągnięcia kredytu do dnia wyrokowania, a więc niezależnie od okresu, który minął od tamtej pory.

Takie rozstrzygnięcie jest więc korzystne dla frankowiczów.

Omawiana uchwała jest kolejnym orzeczeniem opowiadającym się za teorią dwóch kondykcji – potwierdza ono stanowisko wyrażone też we wcześniej uchwale Sądu Najwyższego z dnia 16 lutego 2021 r., III CZP 11/20.

Co więcej, ta najnowsza uchwała została podjęta z uwzględnieniem wskazówek zawartych w Dyrektywie Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, jak również w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej, tj. przemawiających na Twoją korzyść.

Dodać trzeba, że dla Sądów, zarówno powyższa Dyrektywa, jak i orzecznictwo TSUE są wiążące. Sądy mają więc obowiązek ich stosowania. To zaś oznacza, że frankowicze coraz częściej, skutecznie dochodzą swoich praw.

Nie ma więc co zwlekać ze złożeniem pozwu… ☺

Opracowała: Sandra Murawska